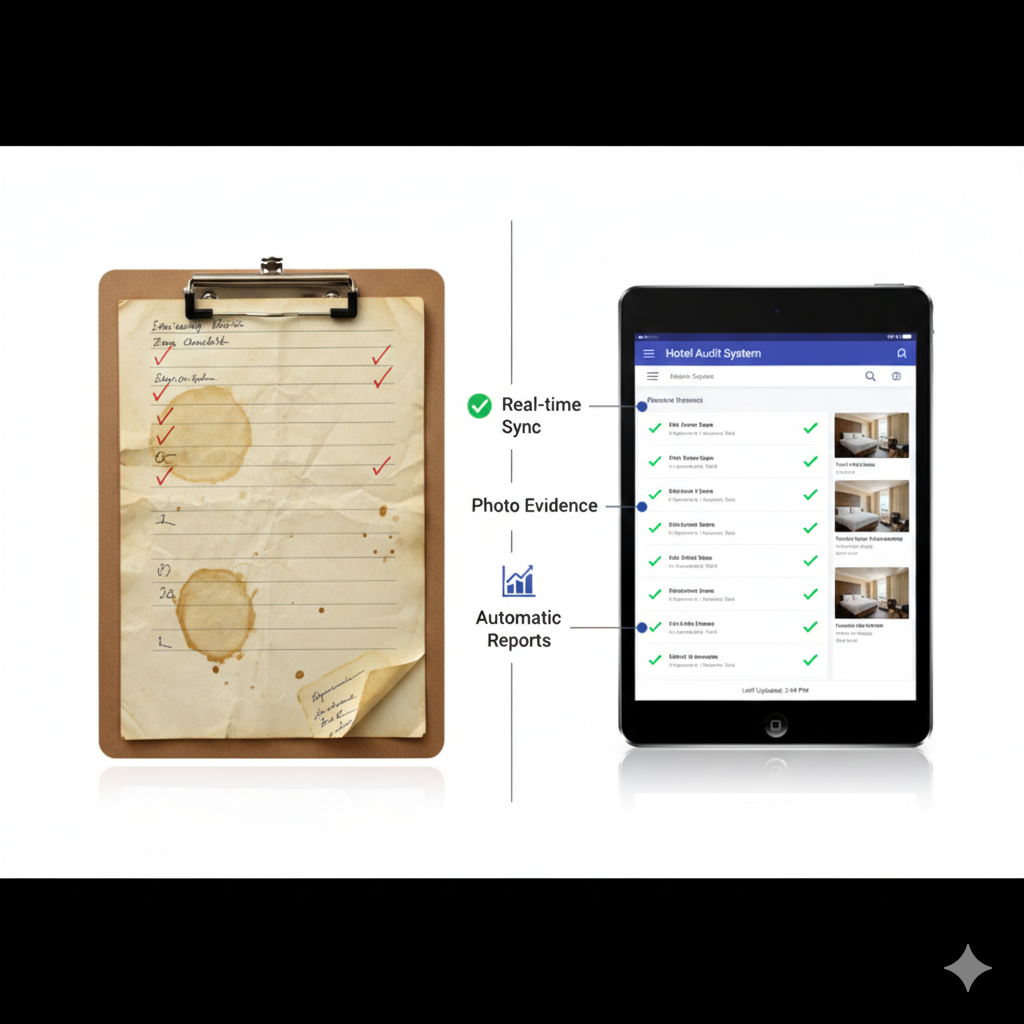

Клипборд уже десятилетиями является неотъемлемым атрибутом управления в гостиничном бизнесе. Пройдитесь по любой гостинице или ресторану, и вы увидите менеджеров с бумажными чек-листами, отмечающих галочки ручкой и хранящих заполненные аудиты в папках-скоросшивателях.

Эта система кажется привычной. Она кажется недорогой. Она кажется простой.

Однако она обходится вам в тысячи долларов ежегодно из-за скрытых потерь эффективности, рисков несоответствия требованиям и утраченного операционного интеллекта.

Переход от бумажных аудитов к цифровым системам аудита — это не просто внедрение технологий. Это трансформация операционной деятельности. Однако принятие решения требует объективного анализа, а не маркетинговых заявлений поставщиков.

В этом всестороннем сравнении рассматриваются все аспекты бумажных и цифровых аудитов: затраты, эффективность, точность, аналитика, соответствие требованиям, хранение, адаптация персонала и внедрение. Приведены реальные цифры, задокументированные преимущества и честная оценка трудностей.

Понимание истинной стоимости бумажных аудитов

Бумажные аудиты кажутся недорогими, поскольку прямые затраты минимальны. Однако совокупная стоимость владения (TCO) выявляет скрытые расходы.

Совет от практика: “Я думал, что экономим деньги, продолжая использовать бумажные аудиты. Затем я подсчитал, сколько часов моя команда контроля качества тратит на переписывание, хранение и поиск исторических данных. Мы тратили 40 рабочих часов в месяц на администрирование аудитов. Это $2 400 ежемесячно при стоимости рабочей силы $60 в час с учётом накладных расходов. Цифровые системы окупились за три месяца”. — Дэвид М., директор по контролю качества, гостиничная сеть из 22 объектов

Прямые затраты на бумажные системы аудита

Расходные материалы:

- Стоимость бумаги: $0,05–0,10 за страницу

- Стоимость печати: $0,08–0,15 за страницу (тонер, амортизация оборудования)

- Клипборды: $5–15 за штуку

- Папки и канцелярские принадлежности: $3–8 за папку

- Коробки для хранения: $2–5 за коробку

- Физическое пространство для хранения: переменные затраты (выделенное помещение для архива или внешнее хранение)

Пример расчёта (гостиница на 100 номеров):

- 5 шаблонов аудита × 3 страницы каждый = 15 страниц на один аудит

- 4 аудита в неделю × 52 недели = 208 аудитов в год

- 208 аудитов × 15 страниц = 3 120 страниц в год

- Стоимость материалов: 3 120 × $0,15 = $468 в год

- Плюс папки, расходные материалы для хранения, амортизация оборудования = $600–800 в год

Затраты на оплату труда (скрытые расходы):

- Переписывание в электронные таблицы: 15–30 минут на заполненный аудит

- Хранение и систематизация: 5–10 минут на аудит

- Поиск исторических аудитов: 10–20 минут на поиск

- Составление отчётов: 2–4 часа на ежемесячный отчёт

Пример расчёта (гостиница на 100 номеров):

- 208 аудитов × 25 минут в среднем на обработку = 5 200 минут (86,7 часа)

- 86,7 часа × $60/час (стоимость рабочей силы с учётом накладных расходов) = $5 202 в год на обработку

- Ежемесячная отчётность: 3 часа × 12 месяцев = 36 часов

- 36 часов × $60/час = $2 160 в год на отчётность

- Общие затраты на оплату труда: $7 362 в год

Совокупная стоимость владения бумажными аудитами: $8 000–8 200 в год для одного объекта на 100 номеров при базовой программе аудита (4 аудита в неделю).

Прямые затраты на цифровые системы аудита

Подписка на программное обеспечение:

- Базовые системы: $100–300 в месяц на объект

- Системы среднего уровня: $300–600 в месяц на объект

- Корпоративные системы: $600–1 200+ в месяц на объект

- Оплата за пользователя: $20–60 в месяц на пользователя (альтернативная модель)

Затраты на внедрение:

- Первоначальная настройка и конфигурация: $500–2 000

- Перенос шаблонов и кастомизация: $200–1 000

- Обучение персонала: $300–800

- Интеграция с системой управления объектом (PMS): $500–3 000 (при необходимости)

Затраты на оборудование (единовременные):

- Планшеты или мобильные устройства: $200–600 за устройство

- Защитные чехлы: $30–80 за устройство

- Зарядные станции: $50–150

Пример расчёта (гостиница на 100 номеров):

- Подписка среднего уровня: $400 в месяц = $4 800 в год

- Внедрение (единовременные затраты): $1 500

- 3 планшета с чехлами: $1 000 (единовременные затраты)

- Итого за 1-й год: $7 300

- Итого за 2-й год и далее: $4 800 в год

Точка безубыточности ROI: Цифровые системы становятся безубыточными в первый год и значительно дешевле во второй год и далее, без учёта операционных преимуществ.

Сравнение эффективности: время — деньги

Различия в эффективности труда между бумажными и цифровыми аудитами со временем накапливаются.

Временные затраты на бумажный аудит

Типичный рабочий процесс бумажного аудита:

- Печать пустого шаблона аудита (2–3 минуты)

- Проведение физической проверки (30–60 минут, в зависимости от объёма аудита)

- Запись результатов от руки на бумаге (входит в время проверки)

- Возврат в офис и переписывание результатов в электронную таблицу (15–30 минут)

- Хранение бумажной копии в папке (5 минут)

- Ручное создание заявок на устранение недостатков (10–20 минут)

- Отдельное отслеживание выполнения заявок (постоянно)

Общие временные затраты: 60–120 минут на один завершённый аудит (проверка + администрирование)

Временные затраты на цифровой аудит

Типичный рабочий процесс цифрового аудита:

- Открытие мобильного приложения и выбор шаблона аудита (30 секунд)

- Проведение физической проверки с планшетом/телефоном (30–60 минут, как и на бумаге)

- Ввод или диктовка результатов непосредственно в приложение (входит в время проверки)

- Фотографирование проблем для документирования (входит в время проверки)

- Автоматическое создание заявок на устранение недостатков по несоответствующим пунктам (автоматически)

- Цифровое хранение и архивирование (автоматически)

- Отслеживание выполнения через панель управления (видимость в реальном времени)

Общие временные затраты: 30–60 минут на один завершённый аудит (только проверка, администрирование автоматизировано)

Экономия времени: 30–60 минут на аудит

Совет от практика: “Мы проводим 12 аудитов в неделю в наших ресторанах. Цифровые аудиты сэкономили нам 8 часов в неделю на административной работе. Это 416 часов в год. Мы перенаправили это время на увеличение частоты аудитов с еженедельных до двух раз в неделю, удвоив контроль качества без увеличения штата”. — Дженнифер Л., вице-президент по операциям, региональная сеть ресторанов

Множители эффективности

Цифровые системы создают кумулятивный эффект повышения эффективности, выходящий за рамки экономии времени.

Создание заявок на устранение недостатков в реальном времени:

- Бумага: Менеджер просматривает аудит, вручную создаёт заявки в системе технического обслуживания (10–20 минут на аудит)

- Цифровые: Несоответствующие пункты аудита автоматически создают заявки с фотографиями и описаниями (мгновенно)

Создание отчётов:

- Бумага: Сбор данных из нескольких аудитов, ручное создание диаграмм (2–4 часа на отчёт)

- Цифровые: Автоматические панели управления с визуализацией данных в реальном времени (мгновенно)

Доступ к историческим данным:

- Бумага: Поиск в папках или коробках для хранения (10–20 минут на поиск)

- Цифровые: Поиск с фильтрами и диапазонами дат (10–30 секунд на поиск)

Анализ тенденций:

- Бумага: Ручное извлечение данных из нескольких аудитов, создание электронных таблиц (4–8 часов на анализ)

- Цифровые: Встроенная аналитика с графиками тенденций и инструментами сравнения (5–10 минут на анализ)

Точность и качество данных

Данные аудита ценны только при условии их точности и полноты.

Проблемы точности бумажных аудитов

Распространённые проблемы качества бумажных аудитов:

- Неразборчивый почерк – 15–25% бумажных аудитов содержат записи, требующие уточнения или не поддающиеся расшифровке при переносе данных

- Незаполненные поля – Аудиторы пропускают разделы, оставляют поля пустыми или предоставляют недостаточно подробную информацию (отсутствует механизм контроля)

- Ошибки при переносе данных – Ручное внесение информации приводит к 1–5% ошибок в зависимости от внимательности оператора и разборчивости почерка

- Несогласованная терминология – Разные аудиторы используют разные термины для одних и тех же проблем, что препятствует стандартизированному анализу

- Утерянные или повреждённые формы – Пролитый кофе, порванные страницы, утерянные планшеты и повреждения водой ставят под угрозу целостность данных

- Неопределённость даты и времени – Рукописные временные метки могут быть неточными или изменены постфактум

Совет от профессионала: «Мы проверили качество наших бумажных аудитов, поручив двум сотрудникам независимо перенести данные с 20 заполненных бумажных форм. В 18% случаев они получили разные наборы данных из-за различий в интерпретации почерка. Наши данные о соответствии основывались на неточном переносе, а не на реальном состоянии объекта». — Марк Т., менеджер по обеспечению качества, управляющая компания отелей

Преимущества точности цифровых аудитов

Механизмы контроля качества в цифровых системах:

- Обязательное заполнение полей – Система требует заполнения критических полей до перехода к следующему разделу или отправки аудита

- Стандартизированная терминология – Выпадающие меню и предопределённые варианты исключают несогласованность терминов

- Автоматические временные метки – Система фиксирует точную дату, время и GPS-координаты (широта и долгота) для каждого аудита

- Фотодокументация – Прикреплённые к результатам визуальные доказательства устраняют двусмысленность

- Правила валидации данных – Система блокирует невозможные записи (например, температуры за пределами допустимых диапазонов, конфликтующие даты)

- Журнал аудита – Полная запись о том, кто проводил аудит, когда, где и какие изменения вносились впоследствии

- Электронные подписи – Цифровые подписи с временной аутентификацией исключают возможность отказа от подписи

Измеренное улучшение точности: Исследования внедрения цифровых аудитов в различных гостиничных операциях показывают:

- Сокращение количества неполных аудитов на 40–60%

- Устранение ошибок при переносе данных на 95–99%

- Полное исключение утери или повреждения форм аудита

- Улучшение детализации выявленных проблем на 70–80% (благодаря фотодокументации)

Аналитика и возможности отчётности

Данные приобретают ценность только при преобразовании в действенные инсайты.

Ограничения аналитики бумажных аудитов

Что предоставляют бумажные аудиты:

- Историческая запись проведённых проверок

- Индивидуальные результаты аудита (пройдено/не пройдено)

- Ручное обобщение результатов по нескольким аудитам (трудоёмкий процесс)

Что бумажные аудиты не могут предоставить:

- Дашборды в реальном времени

- Автоматический анализ тенденций по объектам или временным периодам

- Сравнительный анализ между объектами, менеджерами или отделами

- Прогнозная аналитика для выявления возникающих проблем до их проявления

- Корреляция между результатами аудита и показателями удовлетворённости гостей

- Автоматическая отчётность по соответствию нормативным требованиям

Пример ситуации: Региональный директор спрашивает: «Какой из наших 15 объектов имеет самый высокий процент неудовлетворительных результатов по аудиту уборки за последние шесть месяцев?»

Время получения ответа при бумажном аудите: 4–6 часов (поиск аудитов в архиве, ручное обобщение оценок, создание сравнительной таблицы)

Время получения ответа при цифровом аудите: 30 секунд (формирование отчёта с фильтром по дате и сортировкой по объекту)

Совет от профессионала: «Наш головной офис запросил ежеквартальные отчёты по результатам аудитов для всего портфеля. Моей команде по обеспечению качества требовалось 12 часов в квартал на сбор данных с бумажных аудитов. После внедрения цифровых аудитов аналогичный отчёт формируется автоматически за 2 минуты. Теперь мы составляем отчёты ежемесячно вместо ежеквартальных, поскольку это не требует никаких усилий». — Сьюзан Р., региональный директор по обеспечению качества, сеть бутик-отелей

Возможности аналитики цифровых аудитов

Стандартные возможности аналитики цифровых аудитов:

- Дашборды в реальном времени – Текущие показатели эффективности доступны по запросу

- Графики тенденций – Динамика показателей во времени с автоматической визуализацией

- Показатели пройдено/не пройдено – По объекту, отделу, аудитору, типу аудита или временному периоду

- Частые нарушения – Наиболее часто не выполняемые пункты по всем операциям

- Отслеживание соответствия – Соблюдение нормативных требований с документальным подтверждением

- Показатели выполнения рабочих заданий – Время от выявления проблемы до её устранения с отслеживанием ответственности

- Сравнительный анализ – Сопоставление объектов между собой или с отраслевыми стандартами

- Кастомизированные отчёты – Фильтрация по любому полю данных или их комбинации

Расширенные возможности аналитики цифровых аудитов:

- Прогнозное техническое обслуживание – Выявление закономерностей отказов оборудования до поломки

- Сезонные закономерности – Выявление колебаний эффективности в зависимости от загрузки или сезона

- Оценка работы аудиторов – Выявление потребностей в обучении или несогласованности при проведении аудитов

- Корреляция с удовлетворённостью гостей – Связь результатов аудита с онлайн-отзывами или опросами удовлетворённости

- Эффективность труда – Время проведения аудита по аудитору или объекту

- Анализ финансового воздействия – Стоимость выявленных проблем, потенциальная ценность предотвращения жалоб гостей

Требования к соблюдению нормативов и документации

Соблюдение нормативных требований, аудиты франшизы и юридическая защита требуют всесторонней документации.

Проблемы соответствия при бумажных аудитах

Сценарии нормативных аудитов:

- Департамент здравоохранения запрашивает журналы температурного контроля за последние 90 дней

- Страховой оценщик требует доказательств проведения проверок безопасности после инцидента с падением гостя

- Инспектор франшизы требует подтверждения соответствия стандартам бренда за последний год

- Расследование OSHA (Управления по охране труда) требует записи о техническом обслуживании оборудования

Процесс реагирования на бумажный аудит:

- Поиск соответствующих папок с аудитами в хранилище (30–60 минут)

- Копирование необходимых страниц (15–30 минут)

- Систематизация копий в требуемом формате (30–60 минут)

- Доставка копий или отправка по почте запрашивающему органу (время варьируется)

- Хранение копий аудита на случай вопросов (постоянно)

Риски соответствия при бумажных аудитах:

- Потеря документации – Невозможность найти исторические аудиты при необходимости (серьёзное нарушение соответствия)

- Неполные записи – Отсутствие страниц или периодов создаёт пробелы в соблюдении требований

- Неразборчивость – Регулирующие органы не могут прочитать рукописные записи

- Отсутствие фотофиксации – Фотографии “до” и “после” не прикреплены к бумажным аудитам

- Подлинность временных меток – Рукописные даты и время могут быть поставлены под сомнение

- Цепочка хранения – Нет доказательств того, кто имел доступ или вносил изменения в бумажные записи

Совет от практика: “Мы столкнулись с иском, в котором утверждалось, что ненадлежащее обслуживание бассейна привело к травме гостя. Наши бумажные аудиты показывали, что мы проводили еженедельные проверки бассейна, но мы не могли доказать точность дат или факт проведения проверок. Мы пошли на мировое соглашение, так как наша документация не была юридически защищённой. Теперь мы используем цифровые аудиты с фотографиями, снабжёнными временными метками, и проверкой геолокации.” — Адвокат управляющей компании отеля

Преимущества цифровых аудитов в соблюдении нормативов

Функции цифровых аудитов для обеспечения соответствия:

- Защищённые от подделки записи – Данные аудита не могут быть изменены после отправки без зарегистрированного журнала изменений

- Автоматическое хранение – Система сохраняет записи в течение заданного срока хранения (3, 5, 7+ лет)

- Мгновенный поиск – Поиск и фильтрация для нахождения конкретных аудитов за секунды

- Фотофиксация – Визуальная документация прикрепляется к каждому замечанию с метаданными (дата, время, местоположение)

- Проверка геолокации – Подтверждение физического присутствия на объекте во время аудита

- Электронные подписи – Юридически защищённая аутентификация завершения аудита

- Автоматическое резервное копирование – Облачное хранение исключает риск потери документации

- Возможности экспорта – Формирование PDF-отчётов для регуляторов или аудиторов по требованию

- Панели соответствия – Отображение статуса выполнения нормативных требований в реальном времени

Время реагирования на запросы регуляторов:

- Бумажные аудиты: 2–4 часа на сбор и предоставление документации

- Цифровые аудиты: 5–10 минут на формирование и отправку PDF-отчёта со всей запрашиваемой документацией

Требования к хранению и архивированию

Записи аудитов должны храниться в течение нескольких лет для соблюдения нормативных, юридических и франчайзинговых требований.

Проблемы хранения бумажных аудитов

Требования к физическому хранению:

- Выделенное помещение для хранения документов или кладовая

- Климат-контроль (предотвращение порчи)

- Огнеупорные шкафы или внешнее хранилище (для критически важных записей о соответствии)

- Система организации (индексация, маркировка, логическое хранение)

- Контроль доступа (предотвращение несанкционированного изъятия или изменения)

Затраты на хранение (объект на 100 номеров, срок хранения 5 лет):

- 208 аудитов в год × 5 лет = 1 040 аудитов

- 1 040 аудитов × в среднем 15 страниц = 15 600 страниц

- 15 600 страниц ÷ 200 страниц на папку = 78 папок

- 78 папок × 2 дюйма на папку = 156 дюймов (13 футов) полочного пространства

- Стоимость шкафа для документов: $200–400

- Помещение с климат-контролем: $50–150 в месяц ($600–1 800 в год)

- Затраты на хранение за 5 лет: $3 000–9 000

Проблемы хранения:

- Ухудшение состояния со временем (выцветание, пожелтение, повреждения)

- Риск пожара, затопления или повреждения вредителями

- Сложности с поиском конкретных записей

- Затраты на транспортировку при внешнем хранении

- Время персонала на хранение и поиск записей

Преимущества цифрового хранения аудитов

Требования к цифровому хранению:

- Облачное хранилище (входит в подписку)

- Автоматическое резервное копирование и избыточность

- Неограниченная ёмкость хранилища (нет ограничений по физическому пространству)

- Мгновенный поиск и извлечение данных

- Отсутствие ухудшения состояния со временем

- Защита от катастроф (автоматическое внешнее резервное копирование)

Затраты на хранение (объект на 100 номеров, срок хранения 5 лет):

- Входит в стоимость подписки на ПО (без дополнительных затрат)

- 1 040 аудитов с фотографиями обычно занимают 2–5 ГБ хранилища

- Стоимость облачного хранилища: $0 (входит в подписку) до $10 в месяц при превышении лимитов тарифа

- Затраты на хранение за 5 лет: $0–600 (по сравнению с $3 000–9 000 для бумажных носителей)

Совет от практика: “Ураган нанёс ущерб нашему офису. Мы потеряли 8 лет бумажных записей аудитов за 4 часа. Страховая компания потребовала предоставить исторические записи проверок безопасности, которые мы не смогли предъявить. Если бы мы использовали цифровые аудиты, наши записи о соответствии были бы автоматически сохранены в удалённом резервном хранилище.” — Рэйчел К., менеджер по рискам, прибрежный курорт

Внедрение и обучение персонала

Переход на новые технологии требует управления изменениями.

Преимущества бумажных аудитов для персонала

Почему персонал может предпочитать бумагу:

- Знакомая система (нет кривой обучения для опытных сотрудников)

- Отсутствие тревоги перед технологиями или сопротивления им

- Работает без батарей или подключения к Wi-Fi

- Тактильная обратная связь (некоторые аудиторы предпочитают писать, а не печатать)

- Нет опасений по поводу кражи или повреждения устройств

Преимущества цифровых аудитов для персонала

Почему персонал предпочитает цифровые решения (после внедрения):

- Более быстрое выполнение аудитов (меньше административной работы)

- Фотофиксация устраняет необходимость в письменных описаниях

- Автоматическое создание заявок на обслуживание снижает нагрузку по последующему контролю

- Обратная связь о производительности в реальном времени

- Современные профессиональные инструменты (гордость сотрудников)

- Развитие карьерных навыков (компетентность в области технологий)

Преодоление сопротивления персонала

Типичные возражения сотрудников:

- “Я плохо разбираюсь в технологиях” → Обеспечить практическое обучение, объединить с коллегой, комфортно работающим с техникой

- “На бумаге быстрее” → Засечь время выполнения аудитов обоими методами, продемонстрировать реальную экономию времени

- “А если сядет батарея?” → Ввести режим зарядки, обеспечить резервные устройства

- “Не хочу носить с собой планшет” → Показать лёгкие защитные чехлы; продемонстрировать совместимость с мобильными телефонами

- “Я не доверяю компьютерам” → Продемонстрировать системы резервного копирования, показать экономию времени на других задачах

Лучшие практики внедрения:

- Пилотная программа – Начать с сотрудников, комфортно работающих с технологиями (ранние последователи)

- Параллельные системы – Использовать бумажные и цифровые методы одновременно в течение 2–4 недель на этапе перехода

- Отмечать успехи – Делиться историями успеха и экономией времени со всем персоналом

- Стимулировать внедрение – Поощрять ранних последователей, связывать показатели эффективности с использованием цифровых аудитов

- Поддержка руководства – Руководство должно демонстрировать использование цифровых аудитов

Совет от практика: “Я ожидал, что наши старшие опытные аудиторы будут сопротивляться цифровым системам. На самом деле они стали нашими самыми активными сторонниками уже через две недели. Им понравилось, что не нужно расшифровывать свой почерк, и они оценили профессиональный вид фотофиксации в отчётах аудитов.” — Тони В., директор по обучению, национальная сеть отелей

Процесс внедрения и перехода

Переход от бумажных к цифровым аудитам требует структурированного подхода к внедрению.

График перехода от бумажных к цифровым аудитам

Этап 1: Планирование и выбор (1–4 неделя)

- Выявление текущих проблем с бумажными аудитами

- Определение обязательных функций для цифровой системы

- Исследование и демонстрация нескольких платформ

- Расчёт ROI и утверждение бюджета

- Выбор поставщика и согласование контракта

Этап 2: Настройка системы (5–8 неделя)

- Перенос существующих шаблонов аудитов в цифровой формат

- Настройка полей, системы оценки и рабочих процессов

- Конфигурация ролей пользователей и прав доступа

- Настройка интеграций (PMS, системы заявок на работы, инструменты отчётности)

- Тщательное тестирование системы на примере аудитов

Этап 3: Пилотная программа (9–12 неделя)

- Обучение 2–3 аудиторов-первопроходцев

- Проведение пилотных аудитов на одном объекте или в одном месте

- Сбор обратной связи и доработка шаблонов

- Документирование извлечённых уроков и лучших практик

- Подготовка учебных материалов для полномасштабного внедрения

Этап 4: Полное развёртывание (13–16 неделя)

- Обучение всего персонала, проводящего аудиты, работе с цифровой системой

- Распределение устройств и организация процедур зарядки

- Ведение параллельных бумажных аудитов в течение 2 недель в качестве резервного варианта

- Переход на полностью цифровые аудиты

- Деактивация бумажных шаблонов аудитов

Этап 5: Оптимизация (17–20 неделя)

- Анализ данных об использовании и показателей внедрения

- Устранение оставшихся сопротивлений или технических проблем

- Внедрение расширенных функций (аналитика, предиктивное обслуживание)

- Документирование новых стандартных операционных процедур

- Измерение и отчётность по ROI

Общее время внедрения: 4–5 месяцев от выбора поставщика до полного внедрения

Пересмотр затрат на внедрение

Единовременные затраты:

- Настройка и конфигурация ПО: $500–2 000

- Перенос шаблонов: $200–1 000

- Обучение персонала: $300–800

- Оборудование (планшеты/телефоны): $600–1 800

- Интеграция с существующими системами: $500–3 000

Общие единовременные инвестиции: $2 100–8 600 (варьируются в зависимости от размера объекта и сложности системы)

Срок окупаемости:

- Только экономия на трудозатратах: 6–12 месяцев

- Экономия на трудозатратах + хранении + материалах: 4–8 месяцев

- Полная совокупная стоимость владения с учётом операционных преимуществ: 3–6 месяцев

Сравнительная матрица

Сравнение затрат (отель на 100 номеров, годовой расчёт)

| Категория | Бумажные аудиты | Цифровые аудиты | Победитель |

|---|---|---|---|

| Расходные материалы | $600–800 | $0 | Цифровые |

| Трудозатраты (обработка) | $7 300+ | $0 | Цифровые |

| Подписка на ПО | $0 | $4 800 | Бумажные |

| Хранение | $600–1 800 | $0–120 | Цифровые |

| Оборудование (амортизация) | $50 | $300 | Бумажные |

| Итого за 1-й год | $8 550–9 950 | $7 300 | Цифровые |

| Итого за 2-й год и далее | $8 550–9 950 | $5 100 | Цифровые |

Сравнение эффективности

| Задача | Бумажные аудиты | Цифровые аудиты | Экономия времени |

|---|---|---|---|

| Проведение аудита | 60–120 мин | 30–60 мин | 50% |

| Формирование отчёта | 2–4 часа | 5–10 мин | 95% |

| Поиск исторических данных | 10–20 мин | 30 секунд | 97% |

| Создание заявок на работы | 10–20 мин | Автоматически | 100% |

Точность и качество

| Фактор | Бумажные аудиты | Цифровые аудиты | Преимущество |

|---|---|---|---|

| Незаполненные отчёты | 20–30% | 2–5% | Цифровые |

| Ошибки при переписывании | 1–5% | 0% | Цифровые |

| Фотодокументация | Ручная (редко) | Автоматическая | Цифровые |

| Валидация данных | Отсутствует | Обязательная | Цифровые |

| Журнал аудита | Ограниченный | Полный | Цифровые |

Соответствие требованиям и юридическая защищённость

| Требование | Бумажные аудиты | Цифровые аудиты | Преимущество |

|---|---|---|---|

| Аутентификация временных меток | Сомнительная | Проверенная | Цифровые |

| Фотодоказательства | Отдельные | Встроенные | Цифровые |

| Поиск документов | Часы | Секунды | Цифровые |

| Защита от подделки | Низкая | Высокая | Цифровые |

| Отчётность для регуляторов | Ручная | Автоматическая | Цифровые |

Реальные примеры из практики

Пример 1: Сеть отелей среднего класса (15 объектов)

Проблема: Бумажная система аудитов требовала более 60 часов работы персонала ежемесячно. Исторические данные аудитов были недоступны для анализа тенденций.

Внедрение: Развёртывание цифровой системы аудитов по всей сети. 12-недельное внедрение с поэтапным развёртыванием.

Результаты (через 12 месяцев после внедрения):

- Время на административную работу сократилось с 60 часов в месяц до 5 часов в месяц (сокращение на 91%)

- Доля завершённых аудитов выросла с 78% до 96%

- Среднее время устранения проблем сократилось с 8,3 дней до 1,9 дней

- Показатели удовлетворённости гостей выросли на 12% (корреляция с ускоренным решением проблем)

- ROI: 380% (первый год), 950% (второй год)

Совет от практика: “ROI стал очевиден через шесть месяцев. Но неожиданным преимуществом стало то, как цифровые аудиты изменили нашу корпоративную культуру. Операционные команды теперь воспринимают аудиты как полезный инструмент, а не как карательные проверки, потому что проблемы решаются немедленно”. — Региональный директор по операциям

Пример 2: Сеть ресторанов (40 заведений)

Проблема: Претензии от органов санитарного надзора из-за неполной документации по температурным журналам. Несогласованность проведения аудитов в разных заведениях.

Внедрение: Внедрение цифровой системы аудитов с обязательными полями для проверки температуры и требованиями к фотодокументации.

Результаты (через 6 месяцев после внедрения):

- Претензии от органов санитарного надзора сократились с 8 в квартал до 0

- Показатели согласованности аудитов выросли на 43%

- Время руководства на контроль за аудитами сократилось на 72%

- Все температурные журналы теперь содержат временные метки и верифицируются по GPS (документация, защищённая от аудита)

- Снижение страховых премий на $18 000 в год (благодаря улучшенному управлению рисками)

Пример 3: Люксовый курорт (300 номеров)

Проблема: Неудачи при проверках франшизы из-за несогласованного соблюдения стандартов бренда. Региональные аудиторы проводили ежеквартальные проверки на бумаге, что создавало пробелы между инспекциями.

Внедрение: Цифровая система аудитов с кастомизированными шаблонами стандартов франшизы. Ежедневные цифровые аудиты проводит генеральный менеджер, ежемесячные комплексные аудиты — команда контроля качества.

Результаты (через 9 месяцев после внедрения):

- Оценка проверки франшизы выросла с 78% до 94%

- Нарушения стандартов бренда сократились на 68%

- Время на устранение замечаний франшизы сократилось с 30 дней до 4 дней

- Объект получил статус флагманского в рамках бренда

- Влияние на доход: дополнительные $250 000 годового дохода благодаря улучшению позиционирования бренда и удовлетворённости гостей

Когда бумажные аудиты всё ещё имеют смысл

Цифровые решения подходят не всегда. Бумажные аудиты могут быть уместны в ограниченных случаях.

Рассмотрите бумажные аудиты, если:

- Отдельный независимый объект с очень простыми требованиями к аудитам (базовые чек-листы, редкие проверки)

- Крайне ограниченный бюджет без капитала на оборудование или подписку ($0 доступно)

- Отсутствие надёжного подключения в местах проведения аудитов (сельская местность, подземные помещения без мобильной связи)

- Персонал не может адаптироваться (редко, но встречаются сотрудники с крайней технологической резистентностью)

- Нормативное требование к бумажным оригиналам (крайне редко, большинство отраслей принимают цифровые записи)

Однако: Даже в этих случаях оптимальным может быть гибридный подход. Проводите аудиты на бумаге, но сразу фотографируйте заполненные формы для цифрового резервного копирования и хранения.

Принятие решения о переходе

Структура принятия решения

Оцените текущее состояние:

- Сколько аудитов вы проводите ежемесячно?

- Сколько рабочего времени сотрудников тратится на администрирование аудитов?

- Какова текущая доля завершённых аудитов?

- Насколько быстро вы формируете отчёты?

- Можно ли легко получить доступ к историческим данным аудитов?

- Возникали ли у вас проблемы с соблюдением требований из-за пробелов в документации?

Рассчитайте совокупную стоимость владения (TCO) бумажных аудитов:

- Материалы + трудозатраты + хранение + скрытые расходы

- Будьте максимально честны и всесторонни

Сравните с TCO цифровых аудитов:

- Подписка + внедрение + оборудование – экономия на трудозатратах

- Учитывайте косвенные преимущества (быстрое решение проблем, улучшенная аналитика, повышение соответствия требованиям)

Если TCO цифровых аудитов ниже, чем у бумажных, в течение 12–18 месяцев: переходите на цифровые.

Критерии выбора поставщика

Обязательные функции:

- Оптимизация для мобильных устройств (работа на телефонах и планшетах)

- Возможность работы в офлайн-режиме (аудиты можно проводить без подключения к сети)

- Захват и прикрепление фотографий

- Настраиваемые шаблоны

- Автоматическое создание заявок на выполнение работ

- Контроль доступа на основе ролей

- Облачное резервное копирование и хранение

- Возможности экспорта и формирования отчётов

Желательные функции:

- Проверка геолокации

- Интеграция с вашей PMS или CMMS (системой управления техническим обслуживанием)

- Прогнозная аналитика

- Панели управления для нескольких объектов

- Фирменная настройка

- Доступ к API для пользовательских интеграций

Оценка поставщиков:

- Запросите живую демонстрацию с использованием ваших реальных шаблонов аудитов

- Попросите предоставить рекомендации клиентов из индустрии гостеприимства

- Проверьте сертификаты безопасности и соответствия требованиям

- Протестируйте удобство использования мобильного приложения на ваших устройствах

- Подтвердите доступность обучения и поддержки

- Договоритесь о пилотной программе перед подписанием полного контракта

Совет от практика: “Мы протестировали пять различных платформ для цифровых аудитов. Самый дешёвый вариант имел ужасное мобильное приложение. Самый дорогой обладал функциями, которые нам никогда не понадобились. Мы выбрали средний по цене вариант, который показался интуитивно понятным нашему наименее технически подкованному аудитору во время демонстрации. Удобство использования оказалось важнее списка функций.” — Операционный менеджер, бутик-отель

Типичные ошибки при внедрении и как их избежать

Ошибка 1: Недостаточное обучение Проблема: Сотрудникам проводят одночасовой тренинг, после чего ожидается немедленное внедрение новой системы. Решение: Обеспечьте начальное обучение, практические занятия, повторные сессии и постоянную поддержку. Выделите 4–8 часов на каждого аудитора для всестороннего обучения.

Ошибка 2: Излишняя сложность шаблонов Проблема: Цифровые шаблоны содержат все возможные поля, что делает аудиты более громоздкими и длительными, чем бумажные версии. Решение: Начните с упрощённых шаблонов, повторяющих бумажные оригиналы. Постепенно добавляйте сложность после первоначального внедрения.

Ошибка 3: Отсутствие управления изменениями Проблема: Новая система внедряется без объяснения необходимости изменений или преимуществ для аудиторов. Решение: Объясните возврат инвестиций (ROI), повышение эффективности и преимущества для карьерного роста. Проактивно решайте возникающие вопросы.

Ошибка 4: Неправильный выбор оборудования Проблема: Приобретаются планшеты, которые слишком тяжёлые, хрупкие или имеют недостаточный запас батареи для выполнения аудитов. Решение: Протестируйте устройства во время пилотной программы. Выбирайте защищённые планшеты с автономностью не менее 8 часов для полевых аудитов.

Ошибка 5: Недостаточное покрытие Wi-Fi Проблема: Цифровая система требует подключения к сети, но на объекте есть зоны, где аудиты проводятся без доступа к сети. Решение: Выберите систему с офлайн-режимом, которая синхронизируется при восстановлении подключения. Или модернизируйте инфраструктуру Wi-Fi на объекте.

Итог: цифровые аудиты против бумажных

Бумажные аудиты не являются изначально плохими. Они служили операциям в индустрии гостеприимства на протяжении десятилетий.

Однако цифровые аудиты объективно превосходят их практически по всем измеримым параметрам:

- Более низкая совокупная стоимость владения (после первого года)

- Значительное сокращение трудозатрат

- Более высокая точность и качество данных

- Действенная аналитика и отчётность

- Улучшенная документация соответствия требованиям

- Повышение операционной эффективности

Вопрос не в том, лучше ли цифровые аудиты. Вопрос в том, оправданы ли инвестиции в их внедрение и усилия по управлению изменениями для вашей конкретной операции.

Для операций, проводящих 4 и более аудитов в неделю, ответ однозначно — да.

Для операций, проводящих 2–3 аудита в неделю, ответ, скорее всего, — да.

Для операций, проводящих 1 или менее аудитов в неделю, решение зависит от требований к соблюдению норм и потребностей в доступе к данным.

Следующие шаги: переход на цифровые аудиты

Если вы приняли решение о переходе с бумажных на цифровые аудиты:

Шаг 1: Рассчитайте текущую TCO Задокументируйте все расходы, связанные с бумажной системой аудитов. Включите рабочее время сотрудников, материалы, хранение и альтернативные издержки.

Шаг 2: Определите требования Составьте список обязательных функций, желательных функций и неприемлемых условий. Привлеките к этому процессу реальных аудиторов.

Шаг 3: Исследуйте платформы Выберите 3–5 поставщиков, работающих с предприятиями индустрии гостеприимства. Изучите отзывы, посмотрите демонстрационные видео, проверьте рекомендации клиентов.

Шаг 4: Запросите демонстрации Назначьте живые демонстрации с вашим коротким списком. Используйте свои реальные шаблоны аудитов. Привлеките операционный персонал.

Шаг 5: Договоритесь о пилотном проекте Запросите пилотную программу на 30–60 дней перед подписанием годового контракта. Протестируйте на одном объекте или локации.

Шаг 6: Спланируйте внедрение Разработайте детальный график развёртывания. Выделите время на обучение. Подготовьте коммуникацию по управлению изменениями.

Шаг 7: Внедрите и оцените Разверните систему согласно плану. Отслеживайте показатели внедрения, экономию времени и долю завершённых аудитов. Корректируйте при необходимости.

Шаг 8: Оптимизируйте Улучшайте шаблоны на основе данных об использовании. Внедряйте расширенные функции. Масштабируйте на дополнительные объекты.

Готовы избавиться от неэффективности бумажных аудитов?

Переход от бумажных к цифровым аудитам — это не просто внедрение новой технологии. Это операционная трансформация, которая обеспечивает измеримый возврат инвестиций, улучшает соответствие требованиям и повышает качество аудитов.

Запишитесь на демонстрацию, чтобы увидеть, как HAS (Hotel Audit System) превращает ручные процессы аудита в стратегическую операционную аналитику. Мобильный дизайн, работа в офлайн-режиме, автоматическое создание заявок на работы и комплексная аналитика включены.

Увидьте оцифровку ваших бумажных аудитов за считанные минуты. Почувствуйте разницу в реальном времени.

Связанные ресурсы:

Об авторе

Orvia Team

Hotel Audit Experts

The Orvia team brings decades of combined experience in hospitality operations, quality assurance, and technology. We're passionate about helping hotels maintain exceptional standards.